News

Guangdong BAIDU Special Cement Building Materials Co.,Ltd— 新闻中心 —

东亚银行的中期收入下降了2%,高盛筹集了

中国经济网络保留的所有权利

中国经济网络新媒体矩阵

在线音频 - 视觉节目许可证(0107190)(北京ICP040090)

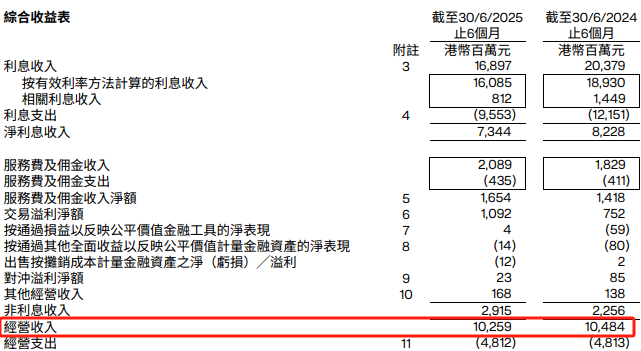

中国经济网络北京,东亚银行(00023.HK)最近发布了2025年的临时公告结果。在今年上半年,东亚业务收入为102.59亿港元,一年一度下降了2.1%;与集团股东相关的净利润为24.0亿港元,增长了14.0%。在报告期间,贷款的总成本和东亚客户银行的进展增长了1.2%,达到5391.75亿港元。到2025年6月底,全面的团体所有者达到8914.24亿港元,增加了1366.665亿港元,到2024年底的8777.759亿港元。戈德玛(Goldma%,11%和24%,其目标价格上涨了12%,从10.5港元到11.8港元,评级为11.8港元。花旗最近发表了一份研究报告,该报告称,东亚银行的目标价格为11.6港元,其评级为“中性”。 CICC最近发布了一份研究报告,指出东亚的预测没有改变。该公司目前的交易价格为0.4x/0.4x 2025E/2026E P/b。考虑到海外利息的折现率因素的变化,香港股票的风险增加以及大量流动性,该银行将公司的目标价格提高了25%,至港元14.12美元,与0.4x/0.4x 2025e/2026e P/b和4.4%的上升空间一致。保持中性评级。

(编辑收费:Tian Yunfei)

中国的净陈述:股票市场的信息来自媒体合作社和机构,以及该集合的个人意见,仅针对投资者参考,并且不构成投资建议。投资者在此基础上以自己的风险行事。

中国经济网络保留的所有权利

中国经济网络新媒体矩阵

在线音频 - 视觉节目许可证(0107190)(北京ICP040090)

中国经济网络北京,东亚银行(00023.HK)最近发布了2025年的临时公告结果。在今年上半年,东亚业务收入为102.59亿港元,一年一度下降了2.1%;与集团股东相关的净利润为24.0亿港元,增长了14.0%。在报告期间,贷款的总成本和东亚客户银行的进展增长了1.2%,达到5391.75亿港元。到2025年6月底,全面的团体所有者达到8914.24亿港元,增加了1366.665亿港元,到2024年底的8777.759亿港元。戈德玛(Goldma%,11%和24%,其目标价格上涨了12%,从10.5港元到11.8港元,评级为11.8港元。花旗最近发表了一份研究报告,该报告称,东亚银行的目标价格为11.6港元,其评级为“中性”。 CICC最近发布了一份研究报告,指出东亚的预测没有改变。该公司目前的交易价格为0.4x/0.4x 2025E/2026E P/b。考虑到海外利息的折现率因素的变化,香港股票的风险增加以及大量流动性,该银行将公司的目标价格提高了25%,至港元14.12美元,与0.4x/0.4x 2025e/2026e P/b和4.4%的上升空间一致。保持中性评级。

(编辑收费:Tian Yunfei)

中国的净陈述:股票市场的信息来自媒体合作社和机构,以及该集合的个人意见,仅针对投资者参考,并且不构成投资建议。投资者在此基础上以自己的风险行事。